Zákon o spotřebitelském úvěru

Zákon č. 145/2010 Sb., o spotřebitelském úvěru a o změně některých zákonů

Příloha č. 5

Výpočet roční procentní sazby nákladů na spotřebitelský úvěr -

kalkulačka

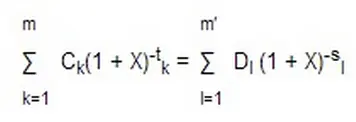

I. Základní rovnice, kterou se stanoví roční procentní sazba nákladů (RPSN), odpovídá na ročním základě celkové Současné hodnot čerpání na jedné straně a celkové současné hodnot splátek a plateb poplatků na straně druhé. Roční procentní sazba nákladů se vypočte podle následujícího vzorce:

- X.......je RPSN,

- m......je číslo posledního čerpání,

- k.......je číslo čerpání, proto 1 < k < m,

- Ck.....je částka čerpání k,

- tk.....je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každého následného čerpání, proto t1 = 0,

- m.....je číslo poslední splátky nebo platby poplatků,

- l.......je číslo splátky nebo platby poplatků,

- Dl.....je výše splátky nebo platby poplatků,

- Sl.....je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každé splátky nebo platby poplatků.

Poznámky:

- a) Částky placené oběma stranami v různých okamžicích nemusí být nutná stejné a nemusí být nutná placeny ve stejných intervalech.

- b) Počátečním datem je datum prvního čerpání.

- c) Časové intervaly použité ve výpočtech se vyjadřují v letech nebo ve zlomcích roku. Má se za to, žel rok má 365 dní (nebo 366 dní u přestupných roků), 52 týdnů nebo 12 stejně dlouhých měsíců. Má se za to, žel takový měsíc má 30,41666 dní (tzn. 365/12), a to bez ohledu na to, zda se jedná o přestupný rok.

- d) Výsledek výpočtu se vyjadřuje s přesností na nejméně jedno desetinné místo. Je-li hodnota číslice na následujícím desetinném místně větším nebo rovna 5, hodnota číslice na příslušeném desetinném místně se zvyšuje o jednu.

- e) Rovnice můžeš být přepsána pomocí jediné sumy a tokové veličiny (Ak), která bude kladná nebo záporná, jinými slovy bud zaplacena, nebo obdržena v obdobích l až k, vyjádřen v letech, tj.

S......představuje současný zůstatek toků. Je-li cílem udržet rovnost toků, hodnota je nulová.

II. Dodatečné předpoklady pro výpočet RPSN

- 1. Dává-li smlouva, ve které se sjednává spotřebitelský úvěr, spotřebiteli volnost v čerpání, povaluje se celková výše úvěru za vyčerpanou okamžitě a v plné výši;

- 2. stanoví-li smlouva, ve které se sjednává spotřebitelský úvěr, různé způsoby čerpání s různými poplatky nebo úrokovými sazbami, povaluje se celková výše úvěru za vyčerpanou při nejvyšším poplatku a nejvyšší úrokové sazbě uplatňované na nepoužívanější mechanismus čerpání u tohoto druhu smlouvy;

- 3. dává-li smlouva, ve které se sjednává spotřebitelský úvěr, spotřebiteli obecně volnost v čerpání, avšak u různých způsobů čerpání stanoví omezení částky nebo období, povaluje se celková výše úvěru za vyčerpanou k nejbližšímu datu stanovenému v této smlouvě a v souladu s těmito omezeními čerpání,

4. není-li pevně stanoven rozvrh splátek, má se za to,

a) že je spotřebitelský úvěr poskytnut na období jednoho roku a

b) že spotřebitelský úvěr bude splacen dvanácti stejně vysokými splátkami jistiny placenými měsíčně;

- 5. je-li rozvrh splátek pevně stanoven, avšak výše těchto splátek pevná není, má se za to, žel výše každé splátky je ta nejnižší, jakou smlouva, ve které se sjednává spotřebitelský úvěr, stanoví;

- 6. není-li stanoveno jinak, stanoví-li smlouva, ve které se sjednává spotřebitelský úvěr, více než jedno datum splátky, má být spotřebitelský úvěr k dispozici a splátky mají být provedeny k nejbližšímu datu uvedenému v této smlouvě;

- 7. pokud ještě nebyla dohodnuta horní hranice spotřebitelského úvěru, předpokládá se ve výši 30 000 Kč;

- 8. v případě možnosti přečerpání se celková výše úvěru povaluje za vyčerpanou v plné výši a na celou dobu trvání spotřebitelského úvěru, není-li doba trvání spotřebitelského úvěru známa, vypočítá se RPSN za předpokladu, žel doba trvání úvěru je tři měsíce;

- 9. jsou-li po omezenou dobu nebo pro omezenou částku nabízeny různé úrokové sazby a poplatky, povaluje se za příslušnou úrokovou sazbu a poplatky nejvyšší sazba za celou dobu trvání spotřebitelského úvěru;

- 10. u smluv o spotřebitelském úvěru, u kterých je sjednána pevná úroková sazba ve vztahu k počátečnímu období, na jehož konci je stanovena nová výpůjční úroková sazba, a ta je následně pravidelně upravována podle dohodnutého indexu, vychází výpočet RPSN z předpokladu, žel na konci období s pevnou úrokovou sazbou je úroková sazba stejná jako v okamžiku výpočtu RPSN, na základě hodnoty indexu sjednaného v tomto okamžiku.

Než si vezmete spotřebitelský úvěr

Úvod do problematiky spotřebitelského úvěru + úvěrové kalkulačky

Dne 1. ledna 2002 nabyl účinnosti zákon č. 321/2001 Sb., o některých podmínkách sjednávání spotřebitelského úvěru (zákon o spotřebitelském úvěru), který upravuje specifické podmínky smluv, v nichž je sjednáván spotřebitelský úvěr. Tento zákon klade rovněž určité požadavky na některé reklamy spotřebitelského úvěru, určitým způsobem upravuje podmínky finančního vypořádání pro případ předčasného splacení spotřebitelského úvěru, a další. Smlouva sjednávající spotřebitelský úvěr musí být uzavřena písemně a musí obsahovat určité zákonem stanovené náležitosti (mimo jiné výši úvěru; údaje o výši a splatnosti každé jednotlivé splátky a případných dalších plateb; hodnotu ukazatele RPSN; stanovení podmínek změny RPSN, které nesmí být závislé pouze na vůli věřitele; informace o sankcích pro případ neplnění povinností sjednaných smlouvou; ustanovení o právu na předčasné splacení úvěru; způsob placení; a další). Ukazatel RPSN slouží k porovnání jednotlivých úvěrových nabídek. V případě takového typu spotřebitelského úvěru, pro který nelze stanovit ukazatel RPSN, musí věřitel ve smlouvě uvést maximální výši úvěru, výši plateb s úvěrem souvisejících a podmínky, za kterých lze tyto platby měnit. Zákon představuje sjednocení české právní úpravy s právem členských zemí Evropské unie. Dozor nad dodržováním podmínek stanovených uvedeným zákonem vykonává Česká obchodní inspekce.

Zájemcům o úvěr doporučujeme při sjednávání úvěru maximální obezřetnost. Potenciálnímu dlužníkovi se musí nejpozději formou písemného návrhu textu úvěrové smlouvy dostat veškerých informací o nabízeném úvěru. Je třeba, aby se zájemce o úvěr po obdržení písemného návrhu smlouvy včetně všech jejích nedílných součástí s textem důkladě seznámil a kvalifikovaně rozhodl, zda bude nabízené podmínky svým podpisem akceptovat či nikoliv.

V žádném případě by dlužník neměl akceptovat smlouvu, s jejímž obsahem (včetně všech jejích nedílných součástí) se řádně neseznámil. Je výhradně na zájemci o úvěr, jaký časový prostor poté, kdy mu byl věřitelem předložen písemný návrh smlouvy, bude prostudování daného dokumentu věnovat, zda se rozhodne záležitost konzultovat s jinou osobou, apod. V žádném případě by zájemce o úvěr neměl podlehnout případnému tlaku zástupce věřitele a jednat například v časové tísni. Není-li věřitel ochoten umožnit zájemci o úvěr od okamžiku, kdy mu poskytne písemný návrh smlouvy, jeho řádné prostudování v časovém prostoru dle požadavku potenciálního dlužníka, svědčí to každopádně o neserióznosti věřitele. Pak je na místě zvážit, zda s takovýmto subjektem vůbec vstupovat do tak závažného právního vztahu, jakým poskytnutí spotřebitelského úvěru bezesporu je.

Často kladené otázky související se zákonem o spotřebitelském úvěru:

Otázka: Co je ukazatel RPSN?

Odpověď: Roční procentní sazba nákladů na spotřebitelský úvěr (RPSN) je jeden z řady ekonomických ukazatelů, který určitým způsobem vypovídá o úrovni platebních podmínek úvěru. Prostřednictvím RPSN lze posoudit výhodnost spotřebitelského úvěru, tento ukazatel slouží především k porovnání jednotlivých úvěrů, které jsou spotřebiteli nabízeny. Povinnost informovat spotřebitele o výši tohoto ukazatele ukládá zákon o spotřebitelském úvěru. Vzorec pro výpočet RPSN je uveden v příloze zákona o spotřebitelském úvěru. Základními vstupními parametry pro stanovení tohoto ukazatele je výše úvěru, údaj o termínu poskytnutí úvěru, informace o výši jednotlivých splátek, poplatků a případných dalších plateb a informace o lhůtě splatnosti každé jednotlivé splátky, každého jednotlivého poplatku a případných dalších plateb.

Otázka: Jak mohu spočítat RPSN pro konkrétní spotřebitelský úvěr?

Odpověď: Vzorec pro výpočet RPSN je uveden v příloze zákona 321/2001 Sb. Vzhledem k tomu, že podoba vzorce vyžaduje, aby RPSN byla vypočtena metodou opakovaných aproximací, je nejvhodnější k výpočtu použít počítačový program určený pro tento účel.

Otázka: Je ukazatel RPSN totožný s ukazatelem roční úroková sazba (míra)?

Odpověď: Nikoliv. Jedná se o dva naprosto odlišné ukazatele. Ukazatel RPSN je svou konstrukcí odlišný od ukazatele "roční úroková sazba (míra)", tj. ukazatel "roční úroková sazba (míra)" se vypočte na základě zcela odlišného vzorce než je vzorec pro výpočet ukazatele RPSN. Jednomu a témuž spotřebitelskému úvěru bude tedy příslušet určitá hodnota ukazatele RPSN a jiná hodnota "roční úrokové sazby (míry)". Ukazatel RPSN bývá bohužel i v médiích velmi často chybně zaměňován s ukazatelem roční úroková sazba. (Např. interpretace, že RPSN je roční úroková sazba, do jejíhož výpočtu jsou zahrnuty další platby související s úvěrem, je naprosto chybná.)

Otázka: Kam se mohu obrátit v případě, že mám pochybnosti o tom, zda smlouva sjednávající spotřebitelský úvěr obsahuje všechny zákonem stanovené náležitosti?

Odpověď: Máte možnost obrátit se na Českou obchodní inspekci, která je dozorovým orgánem pro tyto případy.

Otázka: Kam se mohu obrátit v případě, že mám pochybnosti o tom, zda reklama či nabídka spotřebitelského úvěru je v souladu se zákonem o spotřebitelském úvěru?

Odpověď: Máte možnost obrátit se na Českou obchodní inspekci, která je dozorovým orgánem pro tyto případy.

Otázka: Mohu jako spotřebitel (dlužník) profitovat na tom, že smlouva, kterou jsem uzavřel, neobsahuje všechny zákonem stanovené náležitosti?

Odpověď: V případě, že smlouva sjednávající spotřebitelský úvěr nebude splňovat určité náležitosti stanovené zákonem č. 321/2001 Sb. a spotřebitel se rozhodne tuto skutečnost uplatnit u věřitele, bude spotřebitelský úvěr nadále považován za úvěr úročený diskontní sazbou České národní banky (platnou v době uzavření smlouvy). Diskontní sazba České národní banky bývá obvykle ze všech úrokových sazeb z úvěrů nejnižší. Vedle toho se stanou neplatnými ujednání o jiných platbách spotřebitelského úvěru. Toto ustanovení zákona představuje pro věřitele určitou formu postihu, na druhé straně dává spotřebiteli možnost těžit určitou finanční výhodu v důsledku pochybení věřitele (až na výjimky bývá úroková sazba úvěru vyšší než diskontní sazba ČNB, tj. v praxi dochází ke snížení úvěrových splátek)..

Otázka: Jaký postih plyne pro věřitele z toho, že smlouva sjednávající spotřebitelský úvěr neobsahuje všechny zákonem stanovené náležitosti?

Odpověď: Za nedodržení podmínek stanovených zákonem o spotř. úvěru může Česká obchodní inspekce uložit pokutu až do výše 1 mil. Kč (za opakované porušení povinností v průběhu jednoho roku ode dne poslední kontroly lze uložit pokutu až do výše 2 mil. Kč). Dalším důsledkem porušení může být pro věřitele povinnost snížit odpovídajícím způsobem splátky (a neinkasovat případné další platby) ? viz předchozí otázka.

Otázka: Vztahuje se zákon o spotřebitelském úvěru na všechny spotřebitelské úvěry?

Odpověď: Z působnosti zákona jsou vyjmuty některé druhy úvěrů. Zákon o spotřebitelském úvěru se nevztahuje následně vyjmenované typy spotřebitelských úvěrů:

- spotřebitelský úvěr na koupi, výstavbu, opravu nebo údržbu nemovitosti

- spotřebitelský úvěr založený na nájemní smlouvy, která po uplynutí určité doby nezaručuje převod vlastnického práva

- spotřebitelský úvěr poskytnutý bez úroku nebo jakékoli úplaty (tj. pokud se součet veškerých plateb, které je dlužník v souvislosti s úvěrem povinen uhradit, rovná výši poskytnutého úvěru)

- spotřebitelský úvěr poskytnutý na průběžné poskytování služeb

- spotřebitelský úvěr nižší než 5 tis. Kč a vyšší než 800 tis. Kč

- spotřebitelský úvěr, jehož splatnost nepřesahuje 3 měsíce nebo je splatný nejvýše ve 4 splátkách ve lhůtě nepřesahující 12 měsíců.

Otázka: Vztahuje se zákon o spotřebitelském úvěru i na smlouvy uzavřené před 1. 1. 2002?

Odpověď: Nikoliv. Právní vztahy vzniklé přede dnem 1. 1. 2002 (tj. přede dnem nabytí účinnosti zákona) se řídí dosavadními předpisy, tj. nepodléhají režimu zákona o spotřebitelském úvěru.

Otázka: Je finanční leasing považován za spotřebitelský úvěr?

Odpověď: Ano.Finanční leasing je jednou z forem spotřebitelského úvěru. Leasingová smlouva (sjednávající finanční leasing) je tedy smlouvou , která podléhá režimu zákona o spotřebitelském úvěru. Rovněž reklama nabízející finanční leasing musí splňovat požadavky tohoto zákona. Na operativní leasing se zákon o spotřebitelském úvěru nevztahuje.

Otázka: Jaké položky se zahrnují do výpočtu RPSN?

Odpověď: Při výpočtu RPSN se zohlední nejen platby splátek (jistiny a úroků), ale rovněž další platby některých dalších nákladů na spotřebitelský úvěr, které musí být dle zákona o spotřebitelském úvěru při výpočtu RPSN zohledněny (zákon nestanoví tyto platby taxativně). Příklady plateb, které se zahrnují do výpočtu RPSN:

- poplatky vážící se k uzavření smlouvy (např. administrativní poplatky)

- poplatky vážící se k posouzení žádosti o úvěr

- poplatky za převod peněžních prostředků a poplatky za vedení úvěrového účtu, pokud jsou nepřiměřeně vysoké a spotřebitel nemá možnost volby způsobu placení

- platby za pojištění nebo záruku, pokud se jedná o pojištění nebo záruku, která má věřiteli zajistit splacení úvěru v případě smrti spotřebitele, jeho invalidity, pracovní neschopnosti nebo nezaměstnanosti

- odkupní cena předmětu leasingu (kupní cena hrazená leasingovým nájemcem leasingovému pronajímateli, po jejíž úhradě se leasingový nájemce stává vlastníkem předmětu leasingu)

- a další...

Otázka: Musí být do výpočtu RPSN vždy zahrnuty poplatky za vedení účtu, který slouží ke splácení úvěru?

Odpověď: Zákon o spotřebitelském úvěru ukládá povinnost zahrnout do výpočtu RPSN poplatky za vedení účtu pouze v tom případě, pokud jsou nepřiměřeně vysoké a spotřebitel nemá možnost volby způsobu placení.

Otázka: Musí každá smlouva o spotřebitelském úvěru obsahovat RPSN?

Odpověď: Nikoliv. Pro některé typy spotřebitelského úvěru nelze stanovit RPSN. Jde například o situace, kdy nejsou předem známy výše a termíny budoucích půjček a splátek. Zákon na tyto případy samozřejmě pamatuje. V těchto případech samozřejmě smlouva nemusí (ani nemůže) obsahovat RPSN. (RPSN lze vypočítat pouze v tom případě, pokud jsou k dispozici veškeré nezbytné výchozí údaje vstupující do vzorce pro výpočet RPSN.)

Otázka: Musí každá reklama spotřebitelského úvěru obsahovat RPSN?

Odpověď: Nikoliv. Pouze taková reklama, která obsahuje úrokovou sazbu (ať již stanovenou na roční, měsíční, týdenní či jiné bázi) nebo jakékoli další údaje týkající se nákladů na úvěr musí obsahovat RPSN nebo příklad jejího výpočtu (zákon pokládá obě varianty, tj. uvedení RPSN nebo příklad jejího výpočtu za zcela rovnocenné). Reklama takového typu spotřebitelského úvěru, pro který nelze stanovit RPSN, nemusí (ani nemůže) RPSN ani příklad jejího výpočtu obsahovat, a to ani v případě, že její součástí je úroková sazba nebo údaje o nákladech na spotřebitelský úvěr.

Otázka: S jakou přesností je třeba uvádět hodnotu RPSN?

Odpověď: Hodnotu RPSN je dle zákona třeba vyjadřovat s přesností na nejméně jedno desetinné místo.

Otázka: Jaké další ukazatele kromě RPSN jsou nejčastěji užívány pro posouzení výhodnosti či nevýhodnosti úvěru?

Odpověď: Vedle RPSN je nejčastěji užíván ukazatel "úroková sazba", a to na roční, měsíční nebo týdenní bázi (sporadicky je možno setkat se i s "úrokovou sazbou" stanovenou na pololetní, čtvrtletní či denní bázi). Někdy bývá platební úroveň úvěru vyjádřena koeficientem navýšení. Zákon o spotřebitelském úvěru neukládá povinnost uvádět ve smlouvě či v reklamě tyto ukazatele, jejich užití závisí pouze na rozhodnutí věřitele, případně jiných zúčastněných osob.

Otázka: Stanoví zákon o spotř. úvěru nějaký maximální limit hodnoty RPSN?

Odpověď: Nikoliv. Zákon ukládá povinnost vypočítat RPSN dle vzorce uvedeného v příloze zákona o spotřebitelském úvěru a tuto hodnotu uvést ve smlouvě nebo v reklamě. Konkrétní hodnota RPSN musí odpovídat konkrétním platebním podmínkám, které si ujednal věřitel a spotřebitel (nebo které nabízí věřitel spotřebiteli). Ujednání o platebních podmínkách je záležitostí věřitele a dlužníka, zákon o spotřebitelském úvěru neklade v tomto směru žádná omezení. Smyslem zákona o spotřebitelském úvěru je zajistit, aby měl dlužník o nabízeném úvěru veškeré informace, včetně údajů o výši a splatnosti veškerých plateb. (Pokud například smlouva obsahuje nepřiměřená a pro dlužníka nevýhodná ujednání, která by mohla být důvodem pro určení neplatnosti smlouvy, jedná se o záležitost, kde v případě sporu smluvních stran přísluší rozhodovat soudu. Pokud se případě dlužník domnívá, že by se mohlo jednat o lichvu, jedná se o záležitost orgánů činných v trestním řízení.)

Otázka: Musí smlouva o spotřebitelském úvěru obsahovat navýšení, popřípadě součet všech splátek a případných dalších plateb, které je spotřebitel povinen na základě této smlouvy uhradit?

Odpověď: Nikoliv, zákon o spotřebitelském úvěru takovouto povinnost neukládá.

Otázka: Musí smlouva o spotřebitelském úvěru obsahovat "roční úrokovou sazbu (míru)"?

Odpověď: Nikoliv, zákon o spotřebitelském úvěru ani jiná právní úprava neukládá povinnost uvádět ve smlouvě roční úrokovou sazbu ani úrokovou sazbu stanovenou na jiné než roční bázi (např. týdenní, měsíční atd.). Pokud věřitel ve smlouvě úrokovou sazbu uvede, je výhradně na jeho uvážení, zda se bude jednat o úrokovou sazbu měsíční, roční týdenní, případně stanovenou na jiné bázi.

Otázka: Jaké jsou výhody ukazatele RPSN oproti ukazateli úroková sazba?

Odpověď: Existují dvě hlavní výhody:

- Při výpočtu RPSN se zohlední nejen platba jistiny a úroků, ale rovněž platby některých dalších nákladů, které stanoví zákon o spotřebitelském úvěru.

- Ukazatel roční procentní sazba nákladů (RPSN) jsou všichni věřitelé povinni uvádět na roční bázi, což usnadní orientaci spotřebitelů. (V případě ukazatele "úroková sazba" se lze setkat s úrokovou sazbou počítanou na různé bázi, např. roční, měsíční, týdenní, příp. další, což některým spotřebitelům může ztěžovat orientaci v nabídce úvěrů.)

Otázka: Je pravda, že v případě předčasného splacení spotřebitelského úvěru nemá věřitel právo požadovat po spotřebiteli žádnou kompenzaci za předčasné splacení?

Odpověď: Zákon o spotřebitelském úvěru deklaruje spotřebiteli právo na předčasné splacení spotřebitelského úvěru. V takovém případě má spotřebitel nárok na snížení plateb se spotřebitelským úvěrem souvisejících o takovou částku, aby splacením spotřebitelského úvěru před dobou splatnosti nezískal žádný z účastníků smlouvy o spotřebitelském úvěru nepřiměřený prospěch na úkor ostatních účastníků. Zákon tedy věřiteli umožňuje požadovat po dlužníkovi v souvislosti s předčasným splacením nad rámec nesplacené jistiny a úroků ke dni předčasného splacení určitou kompenzaci. Míru požadované kompenzace je však povinen nastavit takovým způsobem, aby nezískal nepřiměřený prospěch na úkor dlužníka

Zdroj: www.coi.cz